网络股票配资 毛戈平将启动第二轮NDR经营中尚存隐忧 IPO前突击分红10亿90%入自家人口袋、募资必要性存疑

炒股就看金麒麟分析师研报网络股票配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

公告称,收益增加主要由于本年度集团承接更多一些地基工程。

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,有媒体消息称,毛戈平将于今年7月初启动第二轮香港NDR(非交易路演),IPO交易规模约2-3亿美元(约合人民币14.52亿元-21.79亿元),目标今年9月正式登陆港交所。在上市路上奋战7年多的毛戈平终于要登陆资本市场了吗?

毛戈平的IPO之路可以用“执着”二字来形容,但我们从公司资金状况、分红力度等来看的话,公司并不缺钱。此次向港交所递表之前,毛戈平两次大手笔分红合计10亿元,近90%分红都落入自家人口袋。

从公司股权结构看,公司90%左右的股份都掌握在毛氏家族手中,因此毛戈平算是一个地地道道的家族企业。近年来,公司加大营销力度,2023年公司销售费用高达14.12亿元,销售费用率高达48.94%。毛戈平近年来也收获了可观的业绩增长,但是其生产经营中还有一些问题关系到公司更长远的发展,如公司营收过度依赖单一品牌MAOGEPING、产品溢价高、相比之下重营销轻研发、生产主要靠外协加工等等。

毛戈平业绩增速尚可 过度依赖单一品牌、产品溢价高、重营销、生产靠外协加工引忧

毛戈平坎坷的上市之路,还要从2016年说起。2016年12月,毛戈平公司首次递交招股书,成为A股首个申请主板上市的彩妆企业。而此后,毛戈平的上市之路并不平坦。2017年9月,毛戈平公司IPO材料状态由“中止审查”变更为“预披露更新”,上市进程陷入停滞。

2021年10月,毛戈平公司的首发上市申请通过发审委会议,但因迟迟拿不到批文而再度搁置。直到2023年3月,毛戈平公司再度更新招股书重启IPO;2023年9月,因毛戈平公司发行上市申请文件中记载的财务资料已过有效期,上交所中止对其发行上市审核。

然而,未等到公司的招股书更新,却等来了公司撤回IPO的消息,2024年1月,毛戈平公司申请撤回IPO申请。1月份主动撤回上交所主板上市后三个月,毛戈平转战港交所。2024年4月8日,毛戈平递表港交所申请主板IPO。

7年多坎坷上市路,毛戈平差的并非业绩增长。实际上,毛戈平的业绩增长一直都相对较为亮眼。2021-2023年,毛戈平的总收入分别为15.77亿元、18.28亿元及28.86亿元,三年复合增长率为35.3%;净利润分别为3.31亿元、3.52亿元及6.64亿元,三年复合增长率为41.6%。公司收入增长率和净利润增长率方面都明显高于行业平均水平。但业绩增长背后,公司在生产经营中又存在以下几方面的问题。

首先,公司营收过度依赖单一品牌MAOGEPING。毛戈平旗下拥有MAOGEPING与至爱终生两大品牌,其中MAOGEPING创立于2000年,定位为高端品牌,是国内最早一批由化妆师创立的美妆品牌之一,也是该公司的核心品牌;至爱终生创立于2008年,面向二、三线城市的女性消费者。公司收入主要来自MAOGEPING品牌产品的销售,2021-2023年该品牌销售收入占比分别为96.6%、98.4%、99%。

其次,MAOGEPING高售价可持续性存疑。相比其他国货产品,MAOGEPING产品售价高已不是国货彩妆圈的秘密,随便一件单品定价都不输国际一线彩妆。或也正是如此,毛戈平拥有极高的毛利率水平,2021-2023年,公司综合毛利率分别为 83.4%、83.8%和84.8%,由此推算,毛戈平数款售价数百元的彩妆产品成本价或仅几十元。

最后,重营销、轻研发,产品生产主要通过外协加工模式进行,毛戈平选择躺在舒适区。 在品牌营销方面,毛戈平一直奉行高举高打的销售策略,2021-2023年,公司销售及营销费用分别为7.63亿元、9.62亿元、14.12亿元,销售费用率分别高达46.4%、52.61%、48.94%,公司近一半的收入均用于营销推广。

从产品生产角度看,毛戈平并未建设自身的化妆品生产设施,产品的生产主要通过外协加工模式进行。从公司披露的招股书也可以看出,毛戈平选择的都是大名鼎鼎的代工厂,如莹特丽、上海致新生物等。

不缺钱为何执着于上市?家族企业上市前分红10亿、近9亿进“自家人”口袋

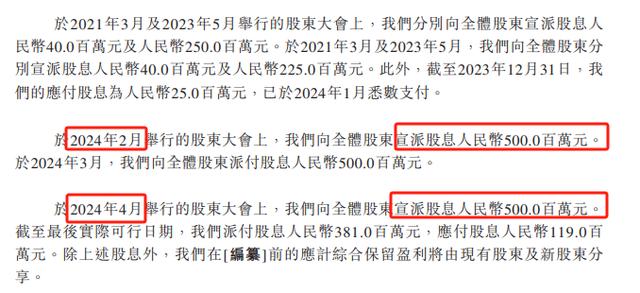

毛戈平7年多的上市之路,可谓用“执着”二字来形容。在2024年1月主动撤回A股IPO。至向港交所递交招股书这较短的一段时间内,毛戈平公司还频频进行大手笔分红,派息规模和频率均远超以往。据公司招股书,2024年2月,毛给平向全部股东宣派股息5亿元,并于2024年3月完成派付款。没过多久,在2024年4月的股东大会上,毛戈平再次大手笔宣派股息5亿元,于最后实际可行日期已派付3.81亿元,应付股息1.19亿元。

(资料来源:公司招股书)

(资料来源:公司招股书)

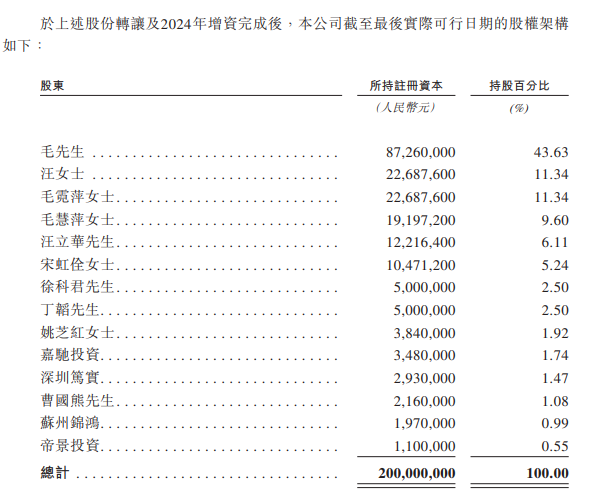

最新招股书显示,在九鼎集团撤出之后,当前毛戈平公司的股权构成中,创始人毛戈平及配偶汪立群为公司实际控制人,夫妇二人共计占股57.26%,此外毛戈平的两个姐姐毛霓萍、毛慧萍,汪立群的弟弟汪立华分别占股11.34%、9.6%、6.11%,合计27.05%,毛霓萍、毛慧萍之子徐科(金麒麟分析师)君、丁韬分别持股2.5%。也就是说,毛戈平家族合计持有公司股份超89%。

(资料来源:公司招股书)

(资料来源:公司招股书)

这也就是说,2024年出的两次大手笔分红,有近9亿元均流入了毛氏家族口袋。 一般来说,公司采取高比例分红策略,说明公司经营或已经过了高速成长期,进入相对成熟期;同时,公司往往缺少新的项目投资,不需要募集资金。公司一边进行大额分红,一边想要上市筹钱,这与公司目前的状况是否匹配呢?

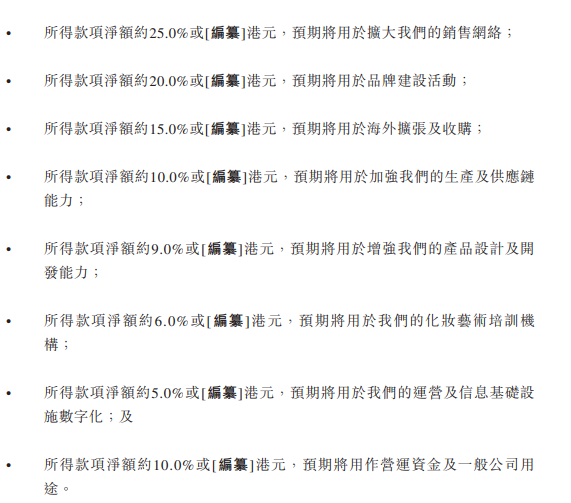

另外,毛戈平的募集资金用途来看,募集资金用途中占比最高的即为扩大销售网络。据公司招股书,公司所得款项净额的25%将用于扩大销售网络,20%将用于品牌建设活动,15%将用于海外扩张及收购,10%将用于加强生产及供应链能力,9%将用于增强产品设计及开发能力,6%将用于化妆艺术培训机构,5%将用于运营及信息基础设施数字化,10%将用于营运资金及一般公司用途。

(资料来源:公司招股书)

(资料来源:公司招股书)

实际上,毛戈平每年将近一般的收入都用于品牌营销,2021-2023年,公司销售及营销费用分别为7.63亿元、9.62亿元、14.12亿元,销售费用率分别高达46.4%、52.61%、48.94%。在公司资金充沛且营销推广费用一直较高的情况下,公司将1/4的募集资金用于扩大销售 网络是否必要存疑。

为何在不缺钱的情况下,毛戈平还是执着于资本市场?简单来说,一方面,通过向公众出售新股票,企业可以获得大量的现金收入,这些资金可以用于扩大业务、市场营销等多种用途。其次,上市公司地位或更有助于公司融资、进行资本运作等;另一方面,上市可以提升公司知名度、透明度和信誉度等。

媒体消息称,毛戈平将于今年7月初启动第二轮香港NDR,IPO交易规模约2-3亿美元(约合人民币14.52亿元-21.79亿元),目标今年9月正式登陆港交所。至于9月毛戈平能否成功登陆港交所,仍有待进一步观察,但是上市也存在一些挑战,如作为一个家族企业,毛戈平若能成功上市需要遵守更加严格的法规和监管要求。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察网络股票配资